实现“产品系列化、运营集团化、通路国际化、服务本地化、办公智能化”

的目标,打造世界一流的智能应用及运营管理平台。

在第三届中国广电媒体融合发展大会“融媒创新营销:重构与整合”分论坛上,中国传媒大学广告学院教授杜国清以《广电媒体和广告主的合作共赢之道》为题发表演讲,向业界同仁分享《2023中国广告主营销趋势调查报告》的最新洞察和成果。

中国广告主营销趋势调查项目,是国内唯一一个全面审视广告营销市场发展态势,追踪、洞察广告主营销动向的连续性项目,由央视市场研究(CTR)、中国传媒大学广告学院和国家广告研究院联合实施调查。

本项目已经进展到第十五年,今年的调查对象聚焦在2023年有营销和广告投放行为的企业,被访者为企业中负责营销或广告投放的中高层管理人员,选用定性、定量相结合的研究方法,调查时间为本年度1月—3月(5月补充AIGC专题调研),调查数量已超300份。

报告发现,今年的广告市场正在“艰难复苏”。在2023年,广告主不仅要降本增效,还要努力构建新的发展格局,着力推动高质量发展,同时还要加快自身的专业能力建设。

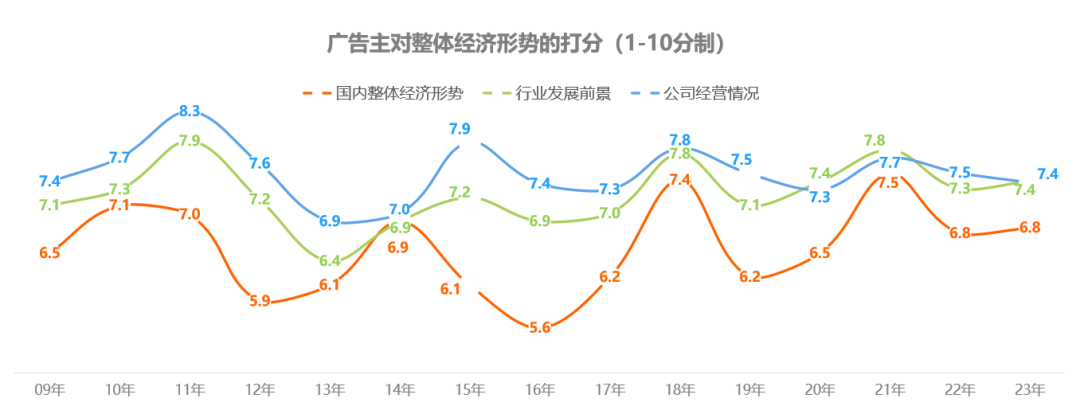

目前,广告主营销的总体态势是稳中求进,从高速态势调整为高质量趋势。2023年广告主对经济形势的信心起伏不大,整体仍高于疫情之初,但对公司经营情况的信心略微下降。

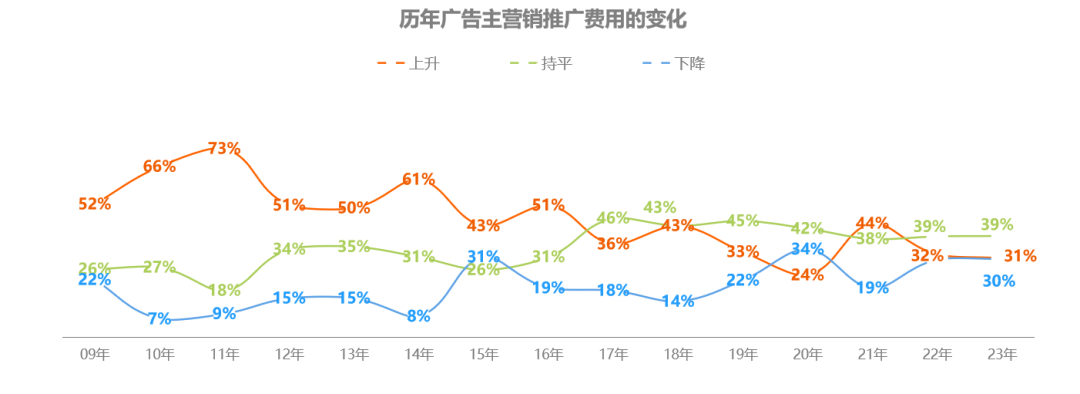

广告主年度营销预算变化相对平稳,开支谨慎。2023年表示营销推广费用会上升的广告主比例微降,下降与持平的比例相较去年持平。

一是“新品潮”,广告主加大新品研发及营销推广,新品营销费用占比上升。结果显示,广告主将近三成的营销费用应用于新品营销,且该费用占比上升。一方面广告主不断进行新品研发、推广,另一方面媒体平台也在提供新品营销服务。

如巨量云图上线“新品实验室”模块,提供“定向问卷”“智能测款”等功能,为品牌在上新决策以及大促选品中提供前置性帮助;腾讯广告提供“上新易”等新品服务,帮助品牌新品快速起量,缩短成长周期,使商品以更快的速度成为品牌热卖商品。

二是“出海热”,加大国际市场营销,面向全球探索市场新增量。广告主尝试突破国内市场增长瓶颈,加投国际市场。虽然在其他区域市场增加营销预算投放的广告主占比均有所下降,但国际市场增加营销预算投放的广告主占比上升。

某金融品牌表示:“我们的品牌内核是立足中国,面向世界。今年是‘一带一路’倡议提出十周年,所以国家层面会有更大规模的宣传,我们也想借这个事做一些呈现。”

三是“高精尖”,在媒体选择上,锚定高精尖,同类媒体价值“掐尖”。从电视、户外、互联网平台,到具体的互联网广告类型莫不如此,广告主热衷于高直播、好内容、微促销等。

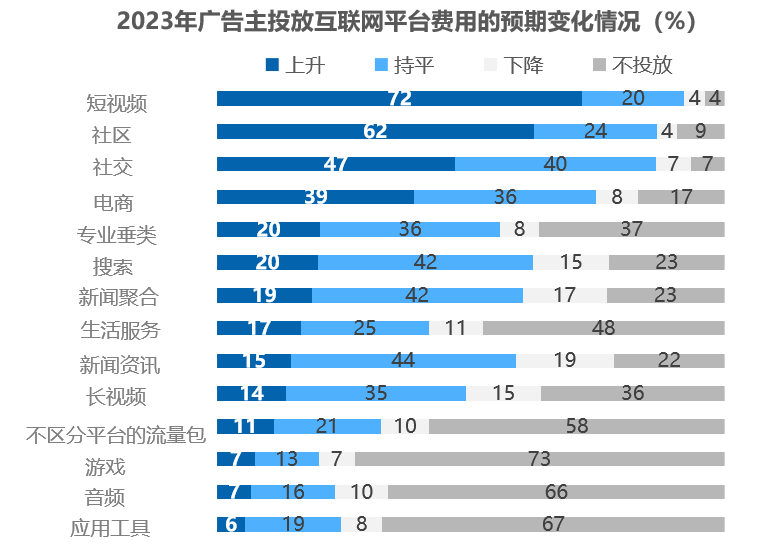

调查结果显示电视媒体头部效应加强,互联网媒体平台重短视频与社区,互联网广告类型重KOL与电商,以及户外重投“含金量”高的媒体。比如今年小红书、抖音的火爆逐渐覆盖了以往“两微一抖”的格局。

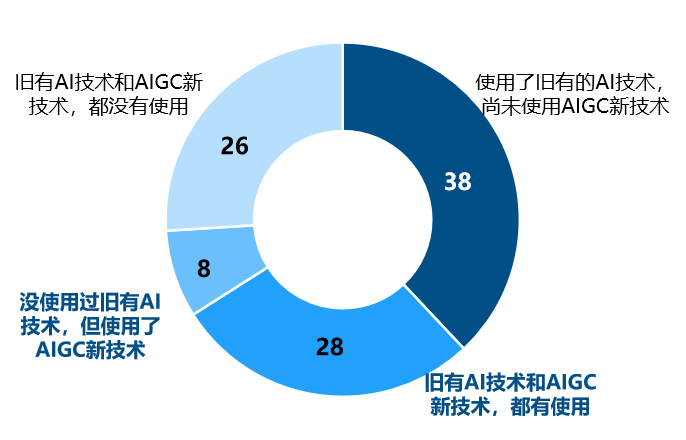

四是“新技术”,36%广告主已经开始在营销活动中使用AIGC新技术,同时54%的广告主是AIGC技术的积极尝试者,并普遍认为在未来1—3年营销模式将发生创新创变。

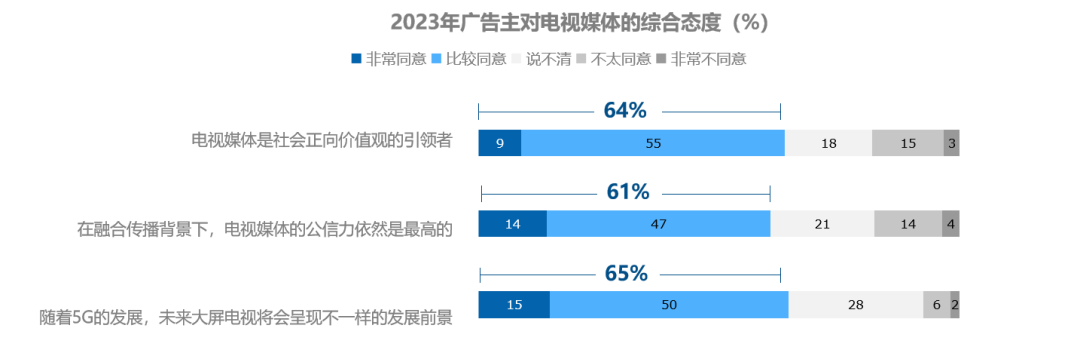

在融合传播背景下,广告主依然高度认可广电媒体的价值引领力与公信力。超过一半的广告主认为:电视媒体是社会正向价值观的引领者;在融合传播背景下,电视媒体的公信力依然是最高的;随着5G的发展,未来大屏电视将会呈现不一样的发展前景。

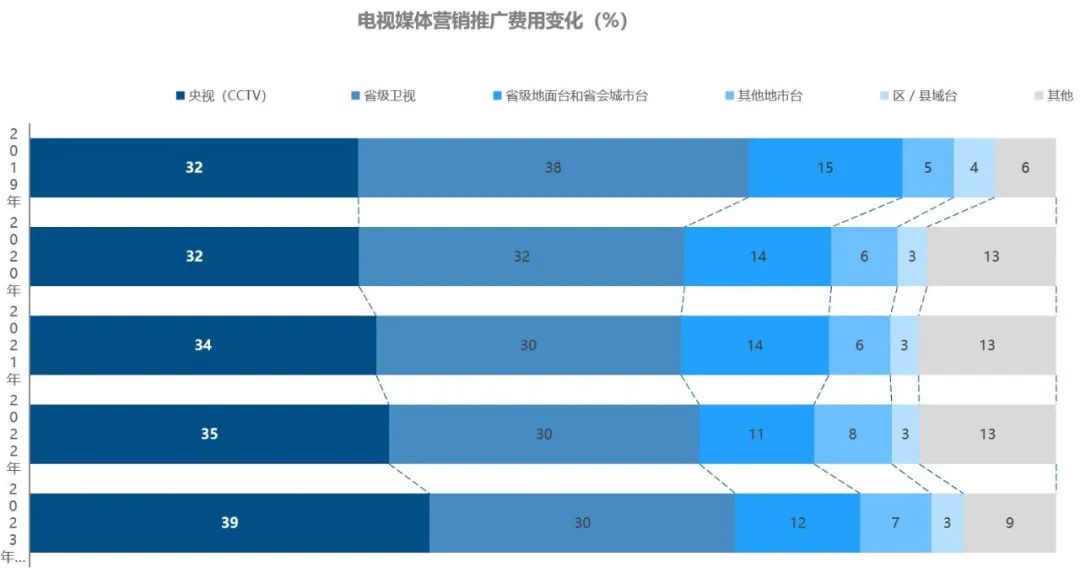

头部电视平台依然是广告主与广电媒体合作的重要平台。广告主深切体会到头部媒体、主流媒体在营销推广方面带来的价值。从2019年到2023年预期的数据统计中看出,在广告主对电视媒体营销推广费用投入上,央视与省级卫视仍占据较例。

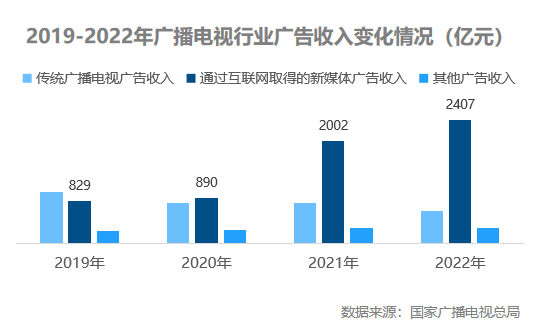

广电新媒体成为广告主青睐的新渠道。广电新媒体是指广电机构依托原有的媒体公信力、节目资源和制作能力,在互联网上运营的各类新传播渠道,包括但不仅限于广电自有APP、官网、在内容平台上的媒体账号。广告主也在寻求与广电媒体的新的合作模式与方向,广电新媒体是典型代表。据统计,广电新媒体投放渗透率在2022年为54%,2023年预期上升至59%。

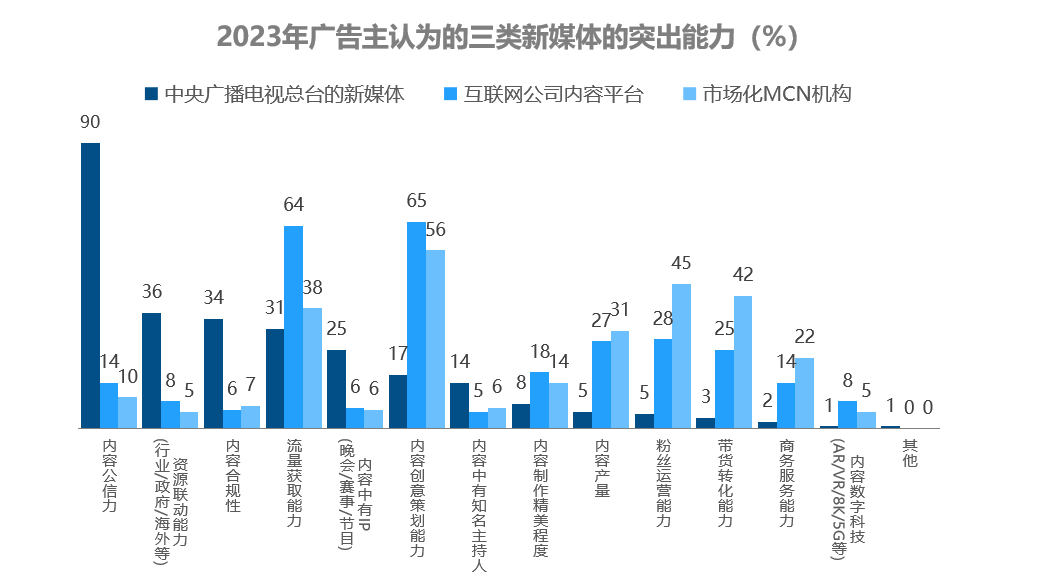

广告主认为广电新媒体具备互联网“异军”的排他优势,体现在广电新媒体在内容公信力、资源联动能力、内容合规性、内容IP方面有非常显著的优势。

某日化品牌表示:“广电新媒体既是公信力的渠道,又有公信力的内容,会有单独投放广电新媒体的预算。”

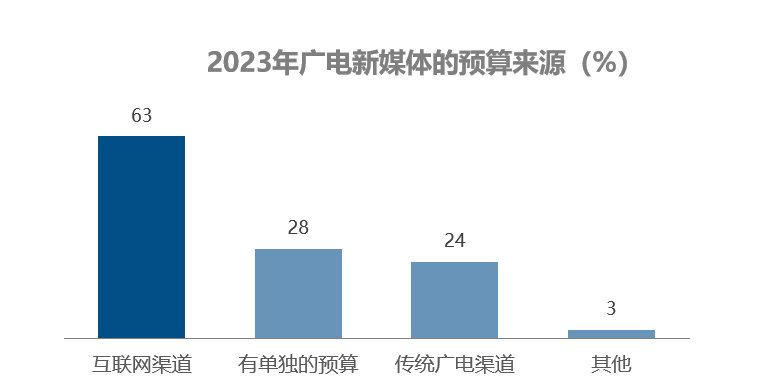

广告主投放广电新媒体的预算主要来源于互联网渠道。广告主对广电新媒体的定位并不受限于传统大屏,而是更偏向互联网媒体,超六成广告主的广电新媒体预算来源于互联网渠道。

广告主重视与广电媒体的合作,对广电媒体的改革与创新抱有很大期待,并期望与广电媒体进行品牌共建。广告主期待与广电媒体精诚合作,共面困境,放下原有姿态,一起融入和拥抱变化;以及在数字化媒体的数字链路当中需要沉淀数据,补足链路;最后在加强深度内容合作、创新定制方面,广告主同样抱有很高期待。

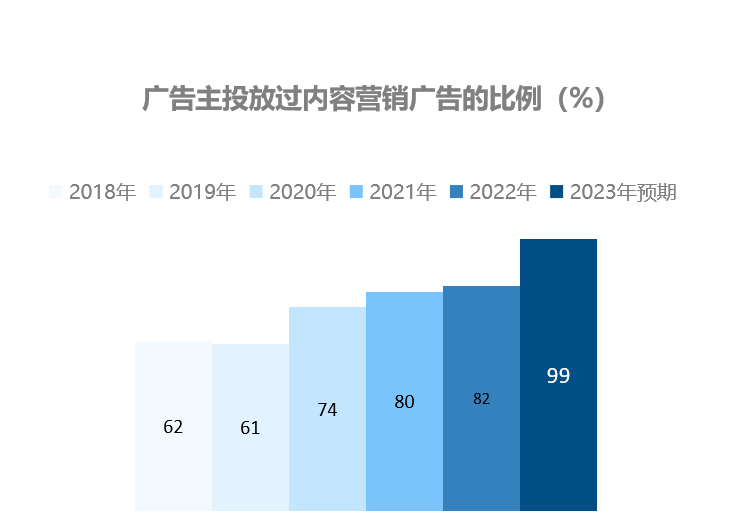

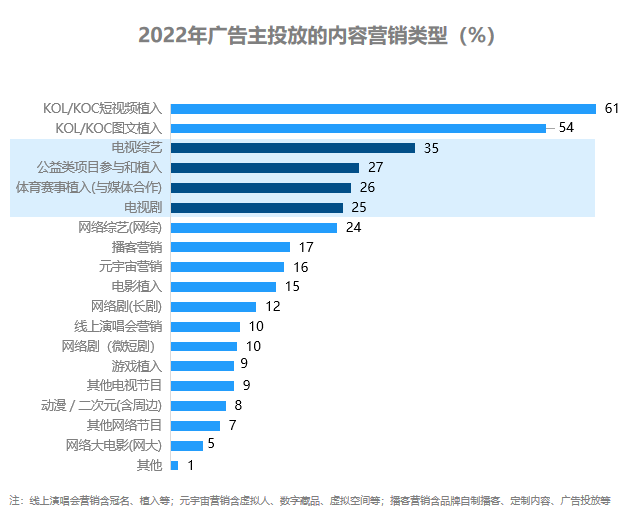

广告主内容营销概念泛化,好内容赋能数字营销生态各领域。2023年广告主渗透率接近100%。在上一年度广告主投放的内容营销类型中,广电媒体作为中坚力量,紧跟在KOL、KOC植入之后。

广告主“以内容驱动增长”,广电媒体是重要合作伙伴。广电媒体在好内容方面有着天然的合作优势。目前的媒体环境面对着渠道多元化、流量碎片化、竞价白热化的趋势,只有高质量、有深度、引共鸣的好内容才能出圈。好内容成为了驱动流量流转的关键,也成为了数字营销生态发展的动力。

随着各类新兴媒体与新技术的发展,媒体行业面临着巨大的、全方位的转变。媒体面临着调整定位的挑战,也是一次良好的机遇,在高质量发展的背景下,具有进一步拓展的空间,也因此对广电媒体和广告主的合作提出几大要点:

一是加强高质量内容复用,实现多平台多次传播。以广电媒体产出的高质量内容为原点,对内容进行度再加工,并推广到社交媒体、线下媒体、私域等平台进行话题扩散、多次传播。

某汽车品牌表示:“央视内容产出的质量是足够高的,我们希望以它为内容原点,实现在社交圈层的更多转发和分享。”

二是增强背书效应,进行深度内容共创。多由强公信力媒体、强硬实力专家、高影响力名人创造内容,从而使内容具有更强的背书效应和更高的信赖度。

比如某日化品牌就表示“行业内有品牌曾与央视频强强联合,找了很多不同领域TOP级的专家,做了很有专业深度的内容。”

三是把握核心内容,传递品牌核心价值观。具体而言,就是核心内容要“有价值,可信赖”。可以从四个方面来衡量核心内容价值,即内容是否能传递出品牌价值观念、内容是否精炼聚焦产品卖点、内容是否准确传达服务理念、内容是否能有效说服用户。

四是AIGC将提高广电媒体内容产能,优化营销效率。2023年,AIGC技术浪潮的兴起,为内容营销提供了新的驱动力。广告主期待AIGC技术可以提高创意设计,内容生产效率;辅助数据分析,促进洞察;辅助策略分析和方案撰写;简化资料收集、翻译等基础工作。

AIGC技术将指数级增强广电媒体内容产能,继续“拉长”广电媒体的营销价值“能力板”,成为广电媒体与广告主合作的重要营销辅助工具。

某食品饮料品牌表示:“我们可能每年上400到500个SKU,头部评级为S级或A级的有20个左右,如果把整体的内容全部制作好,其实是非常巨大的一个工作量。这就涉及到内容生产效率的问题。”

正如《质量强国建设纲要》所指出的,质量强国建设要在2025年取得阶段性的成效,其中最主要的标志就是品牌建设要取得更大的进展。广告主如此,广电媒体亦是如此。未来,广电媒体与广告主在高质量发展道路上将继续携手,共创、共融、共生,以内容驱动融合,以技术引领融合,迎来更大的发展。